A magyar részvények az elmúlt évek egyik, ha nem a legjobb befektetései voltak. A helyzet most már nem ennyire egyértelmű, sőt: a hazai cégek értékeltsége már messze nem olyan szinteken jár, mint a rali évekkel ezelőtti kezdetekor, ezért a diverzifikáció jelentőségét nehezen lehet túlértékelni – mondta Vince Péter, az MBH Befektetési Bank Advisory Deskjének vezetője a bank sajtóreggelijén, amin a Forbes.hu is részt vett.

A szakértő kiemelte: diverzifikálni viszont nem is olyan egyszerű, mint elsőre gondolnánk, ha valaki például most amerikai részvénypiaci ETF-et vesz, mindössze pár cég részvényében épít ki nagy kitettséget. A tengerentúli parkett vízfeje már akkorára nőtt, hogy a top 10 cég már a teljes piac 40 százalékát teszi ki, így jelentős kockázati porlasztást ezzel nem igazán érünk el.

Eddig ebből még nem származott kára a befektetőknek, mert a nagyok erős eredményeket hoznak, így árfolyamuk is felfelé tendál. De amint egy bukkanóba belefut a piac, a teljes globális befektetői közeg botlik majd meg általa, hiszen félelmetes tőkekoncentrációt látunk az S&P ETF-eiben.

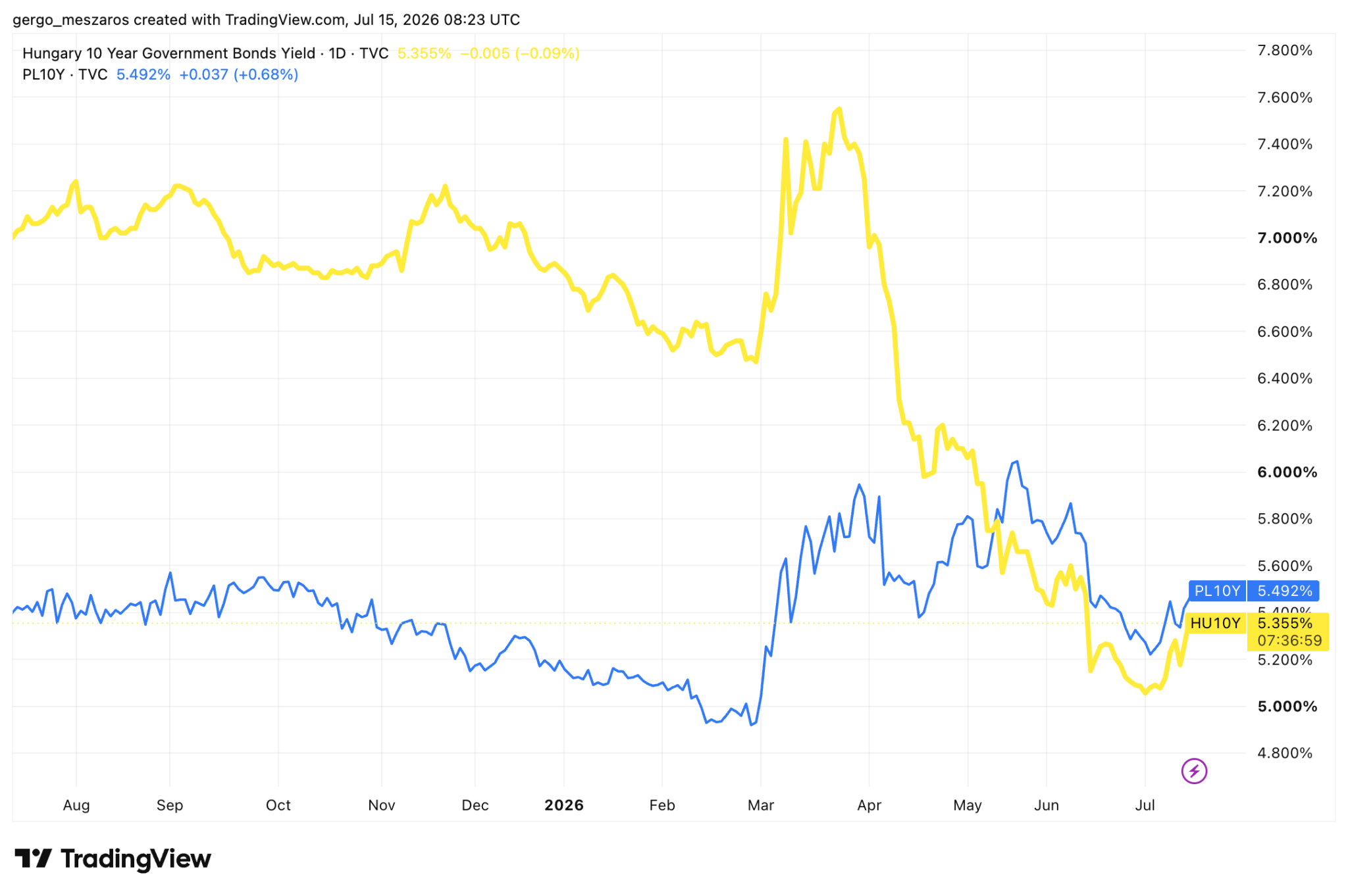

A magyar piaccal nem csak a részvények frontján, de a kötvények oldalán is érdemes foglalkozni jelenleg a szakértők szerint. A kötvények hozamának beszakadása ugyanis hatalmas megtakarítást jelent az államnak, ami így másra is tudja fordítani a fennmaradó tőkét, ezzel párhuzamosan pedig az ország kockázati besorolása akkorát javult, hogy a befektetők most már olcsóbban hitelezik a magyar államot, mint a lengyelt.

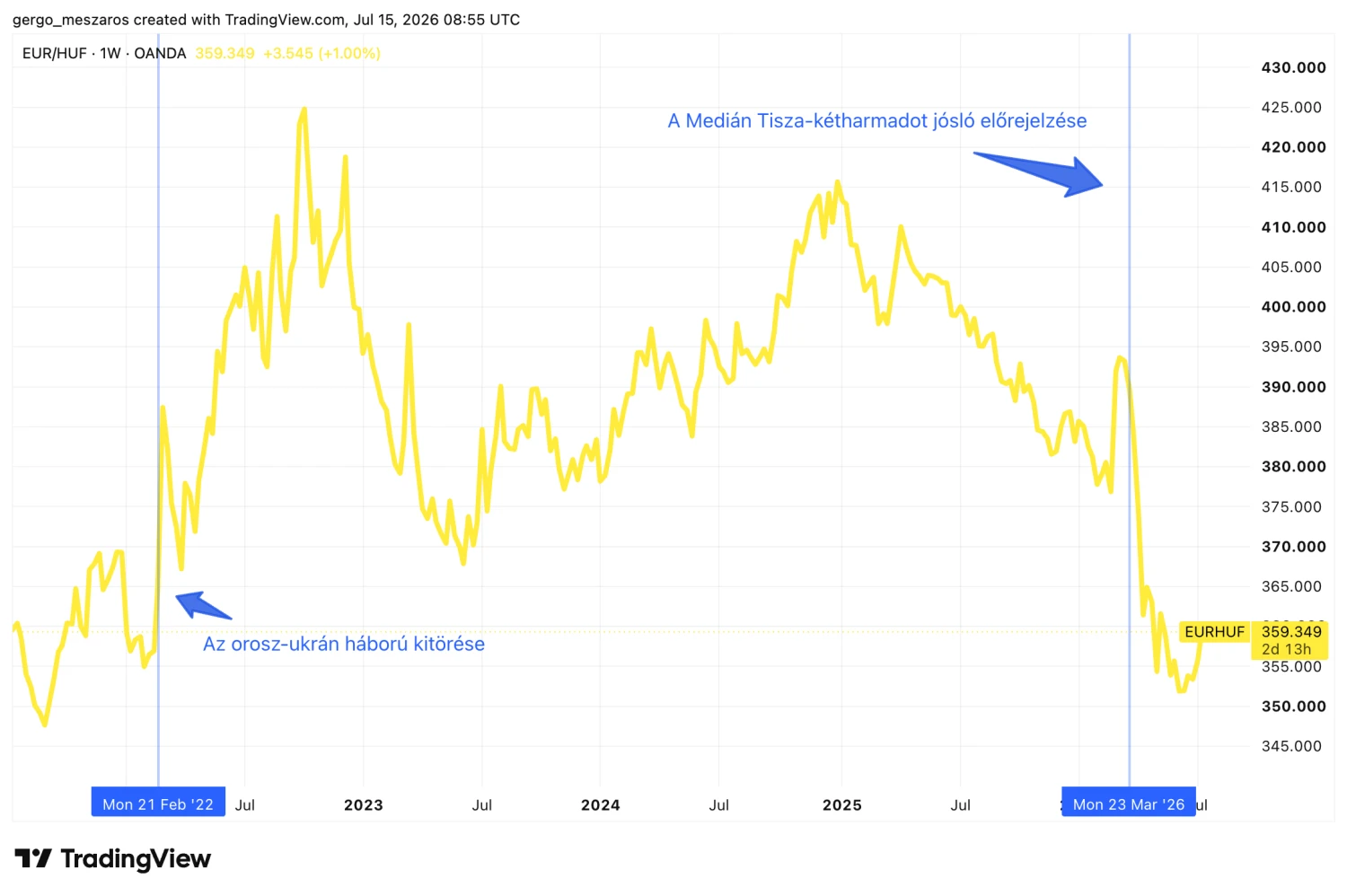

Az állampapír-piaci rali azonban kicsit talán már túl lett tolva (csakúgy, mint a forinté, amely a közel-keleti háború folytatódására nagyot gyengült is), úgyhogy nem ördögtől való dolog realizálni a már elért nyereségeket a szakértő szerint. A fordulat egyébként a lengyel és a magyar hozamokon is látszik, lásd alább.

Forrás: TradingView.com

Forrás: TradingView.com

Vince Péter szerint az arannyal is érdemes foglalkozni, ha már az elmúlt években szédületes hozamokat lehetett elérni a nemesfémen. Az arany az idén 6 százalékos mínuszban van, jelentős volatilitás mellett, a nemesfém az idén szinte semmilyen védettséget nem kínált a részvénypiaci kilengések ellen, ahogy tette ezt a történelem során szinte folyamatosan.

A szakértő szerint ennek háttere, hogy az aranyba hatalmas tőke áramlott az elmúlt időszakban (mind fizikai, mind ETF-formában), a befektetők pedig realizálják hasznukat, így a korrekció ennek is köszönhető. Hosszú távon továbbra is roppant érdekes vétel lehet még a nemesfém, de rövid távon mindenképpen indokolt a fokozott óvatosság az eszköz kapcsán.

Egyedi sztorik még vannak itthon

A magyar részvények egésze már nem olyan vonzó, mint volt pár éve, de ez messze nem jelenti azt, hogy ne lennének olyan papírok a piacon, amik még most is érdekesek lehetnek a portfóliókban. Debreczeni Csaba, az MBH Befektetési Bank vezető részvényelemzője ugyanakkor arra is felhívta a figyelmet, hogy az elszámoltatás és a magántőkealapok jövője okozhatnak még nagyobb volatilitást a piacon, így érdemes napi szinten követni a híreket és azok tőkepiaci vonzatait is.

A szakértők jelenleg a nagyok közül a Richterben látják a legnagyobb fantáziát, vételi ajánlás melletti 14 911 forintos célárral, a Telekom kapcsán pedig a mesterséges intelligencia okozta felfutást emelték ki mint potenciális sztori, itt viszont csak tartási ajánlásuk van, 2 384 forintos célárral.

A Mol részvényéről Debreczeni Csaba nemrég a Forbes Money hírlevelében bővebben is kifejtette már véleményét, a papírra tartási ajánlás mellett 3 763 forintos osztalék utáni célárral rendelkezik a bank. Az OTP-re egyelőre még nincs célára az MBH-nak. A kisebb cégek közül az MBH a Waberer’s mellett az Alteo kapcsán optimista kifejezetten, a Tiborcz Istvánhoz köthető logisztikai cégre 7 093 forintos célárral rendelkezik a cég vételi ajánlás mellett, az Alteora pedig 5 521 forintos árcédulát tűztek a szakértők, szintén vételi ajánlással.

Nem közvetlen részvénypiac, de a szakértők a forint jelentőségét is kiemelték, a hazai deviza teljesítménye ugyanis az elmúlt évek hatalmas kilengéseivel jelentős mértékben tudta befolyásolni a más valutákban mért hozamokat. Az MBH Elemzési Centruma 375-ről 360-ra módosította nemrég az idei év végi EURHUF árfolyamcélját, és ezt a Befektetési Bank elemzői is megerősítették, kiemelve, hogy az EU-s források érkezése, az EU-barát kormányzati fordulat és az euróbevezetés historikusan jót tettek az érintett országok devizáinak, így a jelenlegi szintek akár tarthatók is lehetnek a forint árfolyamán.

Forrás: TradingView.com